1. Сезон 2022/2023

По итогам января 2023 года приходы в порты в Кот-д’Ивуаре, по данным на 29.01, +5.7% год к году. В порты доставлено 1 544 000 тонны.

В Гане на конец декабря так же приходы в порт значительно выше чем годом ранее, 350 000 тон против 199 000 тон.

По Нигерии идет серьезное отставание, в декабре экспорт упал на 70% в сравнение с данными прошлого года.

Переработка в ЕС упала в четвертом квартале на 1.7%, общий рост по 2022 году составил 0,7% что соответствует ожиданиям аналитиков.

Переработка в США упала на 8,13% по отношению к 4му кварталу 2021 года. Эти данные хуже чем предсказывали аналитики.

И довольно удивительные данные из Азии, при ожидании роста, по данным за 4ый квартал падение на 0,22%, тем не менее рост за весь 2022 год оказался на уровне 3%, что чуть хуже ожиданий аналитиков.

Беря в основу все данные, мы видим замену переработки в США на переработку в Африканских странах, где рост составляет около 5% год к году.

Дефицит или профицит мы увидим по итогам сезона 22/23 будет зависеть от летнего урожая 2023 года.

2. Технический анализ

Фундаментальный и технический анализ говорит о том, что рынок серьезно перекуплен и как мы предсказывали в предыдущем отчете за декабрь, мы показали рост котировок на Нью Йоркской бирже до уровня практически 2700 долларов за тонну, однако в то же время рост произошел без какой либо коррекции в прошлом 2022 году, так же не произошло коррекции в Январе 2023 года.

На Лондонской бирже ввиду слабости фунта мы видим небывалые цены доходившие в середине декабря до 2150 фунтов за тонну, в январе цены остались на прежних уровнях показав низкую волатильность.

В данный момент мы продолжаем наблюдать на рынке Нью Йорка фигуру восходящий клин, а так же ясную волновую картину из 5 волн, которые как нам кажется сформировали первую длинную волну роста, вполне возможно что последует волна коррекции, возможно ввиду укрепления доллара, о чем расскажем ниже, однако кроме снижения длинных позиций на рост со стороны хедж фондов предпосылок к этому мало. Пока страны происхождения очень неохотно продают будущий урожай, видимо ожидая более высоких цен на бирже, по данным на середину января продано всего 118 000 тон урожая 2023/2024, из ожидаемого урожая в 2 000 000 тон. Пока эти цифры не будут расти, мы вряд ли увидим сильную коррекцию цен.

Тем не менее хедж фонды сократили длинную позицию на рост цен какао на 12 000 лотов на прошлой неделе, и в данный момент длинные (на рост) позиции по отношению к коротким позициям имеют преобладание всего на 7%, неделей ранее эта цифра была 24,7%. Возможно, это связано с истечением опционов на рынке Нью Йорка в начале февраля, что может придать некую волатильность ценам.

Так же нельзя забывать про индекс доллара, по волновой теории Эллиота, мы видим явные 5 волн снижения, после которых наступает или наступила коррекция. Мы ожидаем укрепления доллара к корзине основных валют. Это может оставить цены на Лондонской бирже какао без

особых изменений, но послужить катализатором для снижения цен на Нью Йоркской бирже какао.

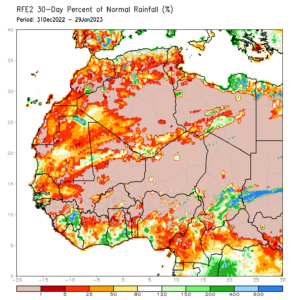

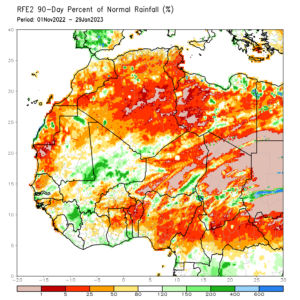

ПОГОДА

Погодные условия в Западной Африке практически не изменились, для сравнения 2 графика 90 дней и 30 дней с отклонением от нормы. Количество осадков показывает, что дождей в осенние месяцы было меньше нормы в большинстве регионов произрастания какао в Гане и Нигерии.

Однако пока эти данные не оказывают сильного влияния на основной урожай, однако могут повлиять на средний(летний) урожай, что может вызвать дефицит в мае-августе 2023 года.